資産形成というと「増やす」ことに目が行きがちですが、本当に大切なのは減らさないことです。

特に50代以降は、守りの姿勢が資産寿命を大きく延ばします。

今回は「お金の使い方シリーズ」として、FP(ファイナンシャル・プランナー)の視点からお金の守り方を解説します。

1. お金の守り方の基本

資産を守るには、次の3つが柱になります。

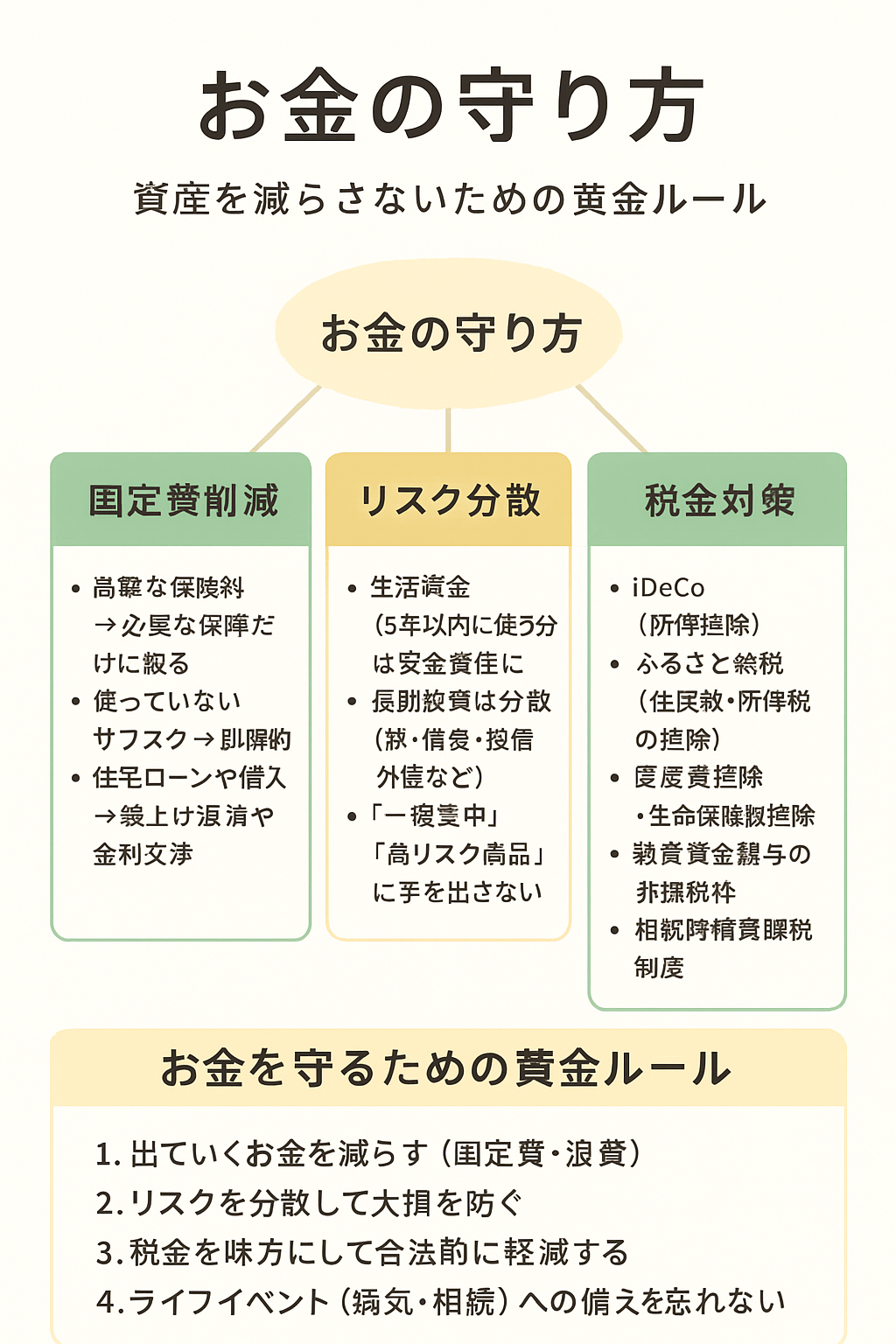

- 出ていくお金を減らす

- リスクを分散する

- 税金を味方につける

2. 資産を減らさないためのポイント

① 固定費を見直す(出血を止める)

- 高額な保険料 → 必要な保障だけに絞る

- 使っていないサブスク → 即解約

- 住宅ローンや借入 → 繰上げ返済や金利交渉

② 投資リスクを抑える

- 生活資金(5年以内に使う分)は安全資産に

- 長期投資は分散(株・債券・投信・外貨など)

- 「一極集中」「高リスク商品」には手を出さない

③ 保険で資産を守る

- 医療保険・がん保険は高額療養費制度と併用

- 火災保険・地震保険で生活基盤を守る

3. 税金から資産を守る方法

① 控除を最大限活用

- iDeCo(所得控除)

- ふるさと納税(住民税・所得税控除)

- 医療費控除・生命保険料控除

② 非課税制度を利用

- つみたてNISA(運用益非課税)

- 教育資金贈与の非課税枠

- 相続時精算課税制度

③ 相続・贈与の事前対策

- 相続税の基礎控除:3,000万円+600万円×法定相続人

- 生前贈与(年間110万円まで非課税)を計画的に活用

4. お金を守る「黄金ルール」

① 出ていくお金を減らす(固定費・浪費)

② リスクを分散して大損を防ぐ

③ 税金を味方にして合法的に軽減する

④ ライフイベント(病気・相続)への備えを忘れない

5. 今日からできる一歩

- 毎月の固定費を1つ見直す

- 資産を「使うお金」「守るお金」「増やすお金」に分ける

- ふるさと納税や控除をチェックしてみる

6. 図解案:お金の守り方マップ

(ここに図解画像を挿入)

- 左=固定費削減(保険・ローン・サブスク)

- 右=リスク分散(投資・保険)

- 下=税金対策(控除・非課税制度・相続対策)

まとめ:

お金を守るとは、ただ守りに入ることではなく、制度や仕組みを活かして安心して資産を使えるようにすることです。

次回は「お金の増やし方」も取り上げ、シリーズで人生の資産戦略を考えていきます。

コメント