お金を貯めたいと思うと「節約」「我慢」という言葉が浮かびます。しかし、実は幸福感を高めながら資産を増やす方法があります。

今回はFP(ファイナンシャル・プランナー)の視点から、そのポイントを解説します。

1. お金の使い方が人生を左右する

資産形成は「どれだけ稼ぐか」よりも、「どのように使うか」で結果が大きく変わります。

同じ年収でも、使い方次第で将来の資産額に数千万円の差がつくこともあります。

2. 資産が貯まるお金の使い方

① 先取り貯蓄を習慣化

- 給料日当日に、自動的に貯蓄・投資用口座へ移す

- 目安:収入の20%以上

- 方法:給与天引き、銀行自動振替、つみたてNISA など

② 固定費の最適化

- 携帯は格安プランへ

- 保険は必要保障額だけ残す

- サブスクは半年に1回見直す

③ 浪費・消費・投資のバランスを整える

消費:生活維持(食費・光熱費)

浪費:満足度の低い支出(衝動買い)

投資:将来の収入や幸福感を高める支出(資格、健康、経験)

浪費はゼロにせず、割合を意識しましょう。

3. 幸福感が高まるお金の使い方

① 経験や思い出に投資する

旅行、趣味、家族との時間は、長期的に幸福度が持続します。

② 時間を買う

家事代行、宅配サービス、時短家電は、自由時間と心の余裕を生みます。

③ 自己投資を惜しまない

健康管理、学び、スキルアップは、将来の収入・幸福感の両方に貢献します。

4. FP流「黄金ルール」

収入の20%以上は自動で貯蓄・投資へ

残り80%の中で生活費50%・自己投資15%・楽しみや経験15%

浪費は意識して予算内に収める(ゼロにしない)

5. 今日からできる一歩

- 固定費を1つだけ見直す

- 「浪費」「消費」「投資」を1週間記録してみる

- 給与振込口座と貯蓄口座を分ける

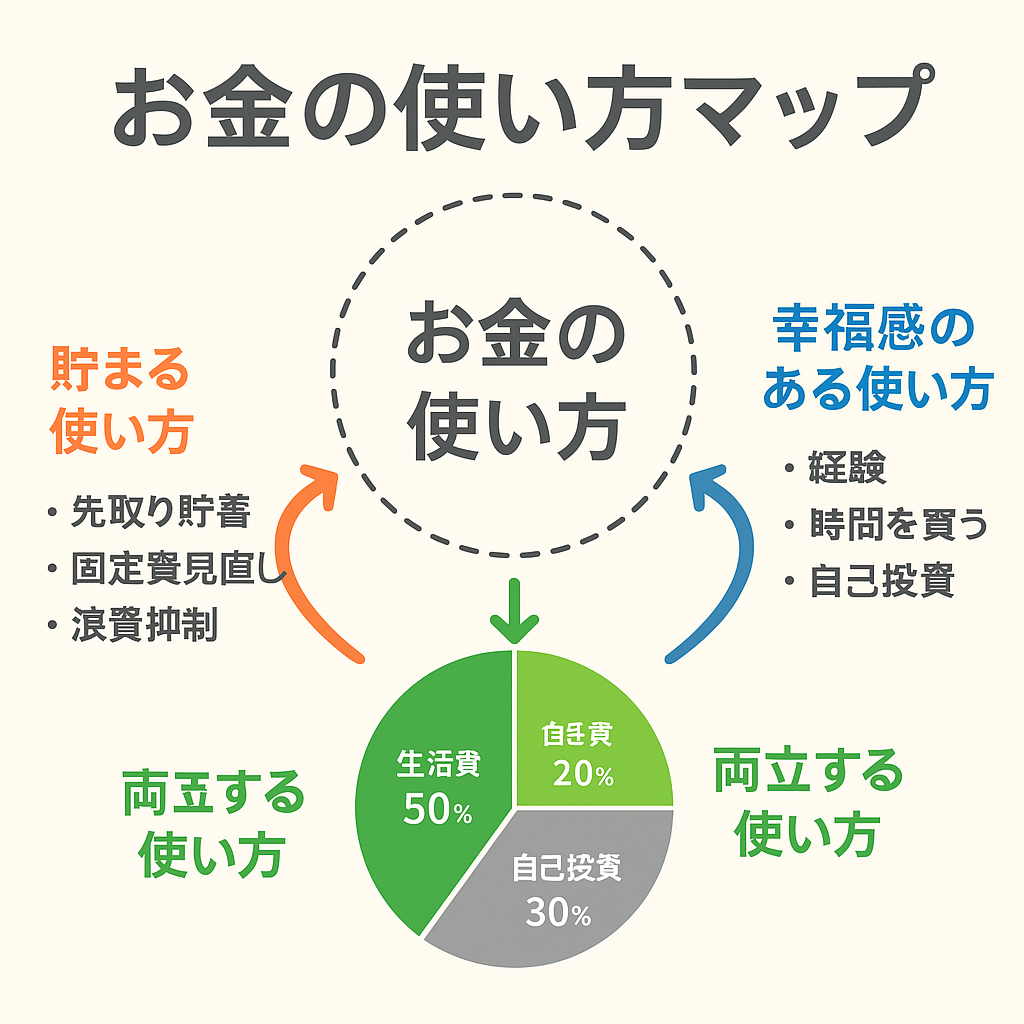

6. 図解案:お金の使い方マップ

- 中央に「お金の使い方」

- 左=「貯まる使い方」…先取り貯蓄・固定費見直し・浪費抑制

- 右=「幸福感のある使い方」…経験・時間を買う・自己投資

- 下=「両立ゾーン」…FP黄金ルールの割合図(円グラフ)

まとめ:お金は「貯める」だけでは幸福感が下がり、「使う」だけでは将来が不安になります。

資産形成と幸福感のバランスを意識することが、豊かな人生への近道です。

ライフイベントなど質問がありましたら、問い合わせからメッセージで受付しています。宜しくお願い致します。

コメント