こんにちは。監督です。人生のライフイベントに関わるお金、世の中のニュースについての考察を発信しています。国家資格のFP2級を保有してますので、お金などお悩み相談はDMにて受け付けます。毎日朝7時に更新しています(プロモーションを含みます)。

お休みをしていた理由

母が亡くなり葬儀や遺産整理などをしていました。多くの人はこのような体験は1から2回だと思います。監督も父が数年前に他界をした時は母や姉妹で決めていました。葬儀は遺族で参加してましたが、その後の整理などは母が行なっていました。FPの資格を取得をしたのはその後だったのでその時どのような整理をしたのかはわかりませんが、相続税がかかるほどの遺産を父は残さなかったので、相続が問題になることはなかったと思います。

実際に何が起きるのか

多くの方が、関係するには金融機関と故人が生活をしていた時のものだと思います。金融機関は、葬儀費をどのように捻出するかによって変わります。先に金融機関に亡くなったことを伝えると金融機関は相続の手続きに移るためにこの行為は最後になります。先にすることは、葬儀をどのように行うのか。

葬儀場選びは実際出来ない

生前に、葬儀の件を決めていない場合は急に亡くなると、病院が進める葬儀場になります。理由は、この時点で比較をすることが出来ない為です。ですから、もし少ない費用で葬儀をしたいなら生前に決めることが必要になります。ただ、闘病中であって、亡くなることを考えるのは実際は難しいと思います。もし、費用を抑えたいなら元気な時に決める必要があります。

ただ、故人を偲んで送るので実際の葬儀は親族で決めることが必要だと思います。会場や食事、返礼品など決めることは多くその選択を冷静に考えることは難しいでしょう。ある程度の規模感の葬儀にするか、家族葬にするかは遺族の考え方だと思います。監督はそれなりの葬儀になれば良いと考えたので通常の葬儀を執り行いました。葬儀だけで140万円ほど、生花は別料金です。葬儀の内訳は、会場費(通夜、告別式)、食事代(通夜振る舞い、精進落とし)、祭壇費、写真(遺影や記念写真)、受付(香典や香典返し、カード)、マイクロバス代など。費用に含まれないものは、火葬費代や飲み物代などです。

お金を使うときは

それぞれ、考え方がありますが、個人的には葬儀の費用はある程度お金をかけた方が良いと思います。個人を偲ぶという意味合いもありますが、遺族に対して友人や職場の人も弔問に来られます。親族も来られる可能性が高くなります。そうなると家族葬で対応が出来ない可能性があります。実際にお通夜に遺族と弔問者合わせて30人ほどになります。そう考えると多くに人が来られることを想定する必要があります。

この支出は『浪費』ではありません。生きていく上で必要なお金です。金額が多いか少ないかは個人の感覚です。比較するものでもありません。思ったよりも費用がかかったと感じる可能性はあります。ですから、ご両親が元気な時に一度葬儀場を考えた方が良いと思います。そして、自分のことも考えましょう。

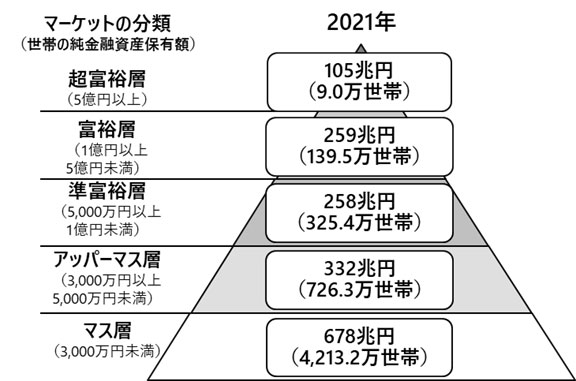

相続は面倒

一般的に資産が3,000万円以上ないと相続は発生しません。今の多くの日本人は関係ありません。理由はこの表からわかります。

純金融資産保有額の階層別にみた保有資産規模と世帯数

出所)国税庁 「国税庁統計年報書」、総務省 「全国家計構造調査(旧全国消費実態調査)」、

厚生労働省 「人口動態調査」、国立社会保障・人口問題研究所 「日本の世帯数の将来推計」、

東証 「TOPIX」 および 「NRI生活者1万人アンケート調査」 、「NRI富裕層アンケート調査」等よりNRI推計

マス層が全世帯(5,405世帯)うち77、9%になります。約4人に3人は相続が発生しません。ですから、家屋や証券などの保有がなければ相続は発生しません。今現役の人は、インフレの時代を生きていきます。そうなると資産が増えていきます。特に資産形成をする人が増えていくのでマス層よりもアッパーマス層以上に資産を保有する人が増えていきます。ですから、実施に相続のことは夫婦で打ち合わせをする必要があります。持ち家があって、証券口座に投資信託や個別株など保有していると夫婦間で共有する必要があります。証券口座の内容や暗証番号、保有資産など。不動産も同じです。名義が誰なのか。不動産についても同じです。住居だけなら良いですが、別荘など複数の不動産があれば整理も含めて検討をする必要があります。ただ、残された人の思い出がある可能性があるのでその部分を考慮する必要があります。

銀行口座の手続きは最後

口座の金額を事前に確認して必要なお金は先に引き落とします。残金が多い時は、銀行から相続の手続きの案内があります。基本的に配偶者が相続人になります。配偶者がいて子供がいる場合は配偶者が1/2で子供全員で1/2になります。いない場合は子供になります。順位は本人の両親、兄弟の順番になります。子供がいない時は両親、両親もいない場合は兄弟の順番になります。これが基本になりますが、遺言がある場合は遺言が優先されます。財産が多いと争いの原因になります。家族や兄弟の間で事前に話し合いが必要です。

金融機関に多額の残金があれば、相続の話し合いが必要になります。先ほどの引き落としも使用目的が葬儀費用であれば問題はありませんが、別の物の購入に使うとそれは相続の対象になる可能性があります。お金に色はありませんが、このような時は使途が大事になります。その内容が悪質になると税務署が動く可能性があります。

単純な例ですが、親族が亡くなりその口座から購入した新車の代金を故人の口座から引き落として支払いに充てると相続税の課税対象になります。お金に色は付いていませんが、大きなお金が動けば税務署はわかります。税理士を雇っている人はその方が上手く対応していますが、金額が大きければ操作の対象となります。ただ、先ほども指摘したように相続税の対象者は全体の25%しかいません。多くの人は関係がないのです。

知識として知っている事は大事

相続税に限らず、税の知識を知っていると変な詐欺に遭わない可能性が高くなります。それは、詐欺に遭う人の多くは『何も知らない人』を狙っているからです。狙われる理由は『税金の知識がない』からです。知識があれば詐欺に遭う可能性は低くなります。お金持ちを狙う詐欺は違う種類の詐欺です。「知識がない人が合う詐欺」はよく見るとわかるものが多いのです。相続税は誰でも払う可能性があるので、無料対策講座に参加しませんか?というDMが来ます。参加すると「ここだけの話で特別講座があります。希望者だけですが費用は50万円です」という内容です。そして、「その講座に参加した人から個別の担当者がつくサービスがあります。費用は年間で1200万円です。」

もし最初の参加者が1000人で次の50万円の講座が100人残ればこの詐欺はこの時点で成功です。50万円×100人で5000万円になります。そして100人の中から10人年間契約すれば、1200万円×10人で1億2000万円になります。合わせると1億7000万円になります。これを10人程度のスタッフで運営していれば1人あたり1700万円の収入になります。月に1回から2回すれば良いのです。年間契約している人とは、別のスタッフが対応しますが、逃げた時点で音信不通になります。これが詐欺集団の考え方です。詐欺に遭う理由は対象者(講座の参加者に知識がない)が一定の割合で存在するからです。

詐欺に遭わない方法

出来れば、知識を得て防御をする必要があります。もし、心配なら利害関係のない知識がある人に聞くことが大事になります。役所や税務署で行なっている無料相続相談などや独立系のFPに聞くことが大事になります。

まとめ

相続が発生する人は4人に1人です。多くの人は相続税が発生することはありません。葬儀の費用が必要なら事前に金融機関から引き落としをします。金融機関への連絡は葬儀が終わって手続きが終わってからで大丈夫です。

他の手続きは次回でお伝えします。

今日のおすすめの本は『となりの億万長者』です。お金を増やす方法や考え方が紹介されています。アメリカの億万長者の多く存在します。タレントや野球選手以外は自分で仕事をして利益を上げている起業家が多いです。日本の億万長者の多くは起業家です。ただ、サラリーマンでも億万長者になれる可能性は十分あります。この本の中の『蓄財優等生』になれば可能性は広がります。

それでは、また明日、

コメント