こんにちは。監督です。人生のライフイベントに関わるお金、世の中のニュースについての考察を発信しています。国家資格のFP2級を保有してますので、お金などお悩み相談はDMにて受け付けます。しばらくの間不定期に更新します(プロモーションを含みます)。

「老後2,000万円問題」が話題となりましたが、実際に必要な老後資金は年収や生活スタイルによって大きく異なります。

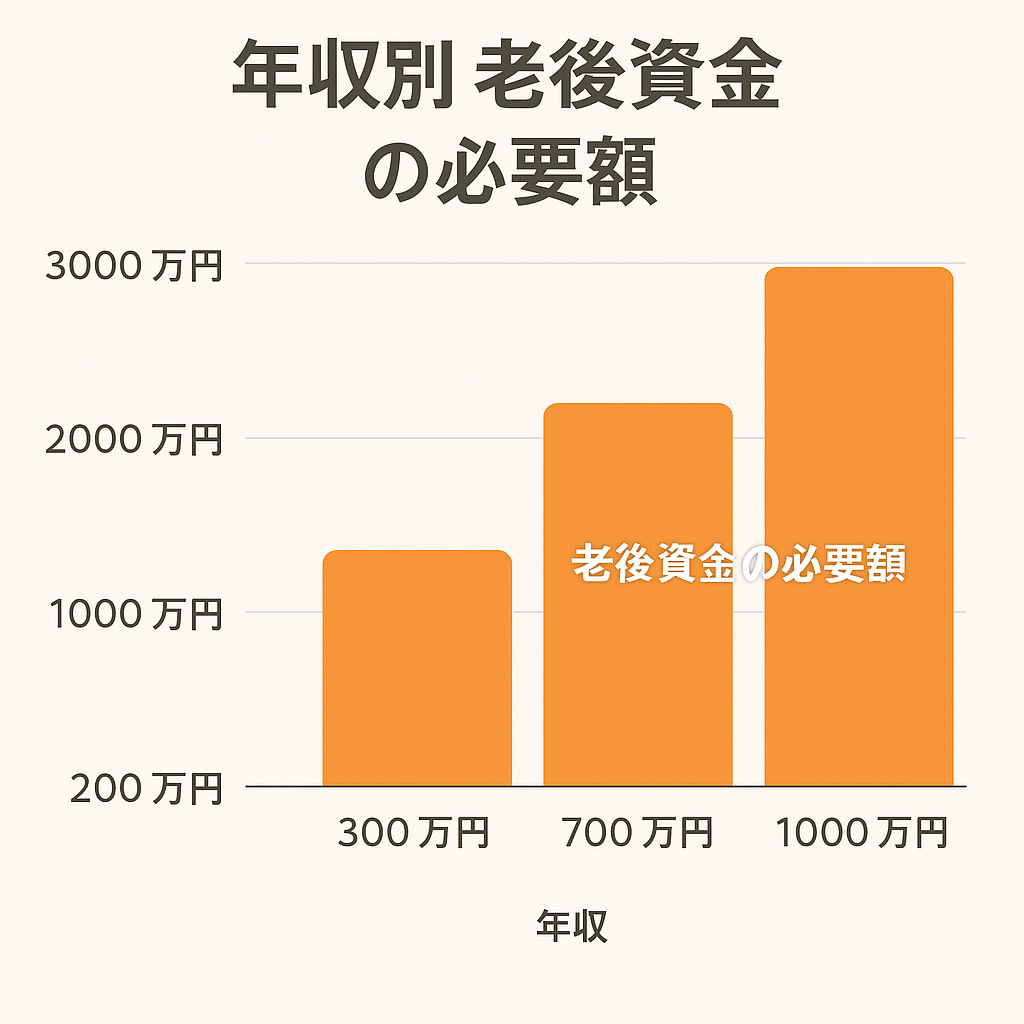

この記事では、年収別に老後の資金目安をグラフとともに解説し、それぞれに合った備え方のヒントをお伝えします。

年収別に見る!老後資金の目安と必要額の違い

キャプション:年収が高くなるほど、必要な備えも増える

| 年収 | 必要な老後資金(概算) |

|---|---|

| 300万円 | 約1,200万円 |

| 700万円 | 約2,200万円 |

| 1,000万円 | 約2,800〜3,000万円 |

年収300万円のケース

- 月の生活費:約18万円

- 年金支給見込み:約13万円

- 月の不足額:約5万円 → 30年で約1,800万円

ポイント:

- 公的年金で基本的な生活費はカバー可能

- 医療費や住居費への備えがカギ

年収700万円のケース

- 月の生活費:25〜30万円

- 年金支給見込み:16〜18万円

- 月の不足額:約10万円 → 30年で約3,600万円

ポイント:

- 資産運用のスタートが重要

- 退職金の有無で必要額が変動

年収1,000万円のケース

- 月の生活費:35万円〜

- 年金支給見込み:約20万円

- 月の不足額:約15万円 → 30年で約5,400万円

ポイント:

- 高収入層は生活レベル維持に注意

- 投資と不労所得の両立がカギ

老後資金を補うための具体策

✅ つみたてNISA・iDeCoの活用

✅ 固定費の見直し(保険・通信費)

✅ 副業・スモールビジネスの活用

✅ 年金の繰下げ受給による増額

まとめ

必要な老後資金は「年収」「生活水準」によって変わります。

大切なのは一律の金額ではなく、「自分自身に合った金額」を把握して準備を進めること。

早めに備えることで、将来の安心につながります。

コメント